|

II FORO HIPOTECARIO ANDALUZ 2010

CRISIS Y SOBREENDEUDAMIENTO El Foro se enmarca desde el principio en el problema de la crisis financiera y cómo ésta repercute en las economías familiares. El crecimiento del sector financiero ha sido a costa de los usuarios, en 2004 el crédito a las familias alcanzó el 60% del PIB. El crédito para la vivienda se ha comercializado como simples operaciones de financiación de consumo, no como la financiación de un bien indispensable al que todos los españoles tienen derecho a acceder, tal y como establece la Constitución. Consecuencia de los abusos cometidos ha sido el agotamiento del mercado hipotecario, los consumidores ya no pueden acceder a una vivienda, incluso se conceden viviendas de protección oficial para las cuales las entidades no dan financiación.

MALA PRÁCTICA BANCARIA

Se ha contratado en masa, a través de contratos de adhesión, cuyas cláusulas no pueden negociarse de forma individual y que no atienden a las necesidades reales de los consumidores. Además, y lo más graves, es la introducción de cláusulas abusivas, como las cláusulas suelo, así como productos financieros vinculados y tóxicos, como los contratos de permuta financiera, comercializados con falta de transparencia e información.

PODERES PÚBLICOS Y ORGANIZACIÓN SOCIAL Se plantea el papel que han jugado los notarios y registradores, así como la responsabilidad del Banco de España, que ha permitido todos esos abusos. La única defensa que le queda al consumidor es la vía judicial, años de incertidumbre para hacer valer sus derechos. CONCLUSIONES Y MEDIDAS

|

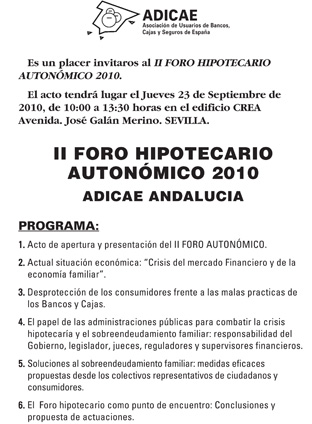

El 23 de septiembre de 2010 tuvo lugar el II Foro Hipotecario de andaluz en Sevilla, con la participación de diversas entidades sociales y representantes de instituciones públicas.

El 23 de septiembre de 2010 tuvo lugar el II Foro Hipotecario de andaluz en Sevilla, con la participación de diversas entidades sociales y representantes de instituciones públicas. La voracidad de las entidades financieras ha llevado al establecimiento de cláusulas abusivas en los contratos, aprovechando la desprotección del consumidor en el ámbito financiero.

La voracidad de las entidades financieras ha llevado al establecimiento de cláusulas abusivas en los contratos, aprovechando la desprotección del consumidor en el ámbito financiero.