|

|

El consumidor ante las hipotecas

|

|

Compra y financiación de la vivienda

|

Un problema para los ciudadanos

La adquisición de una vivienda en propiedad es, con seguridad, el principal desembolso económico de la mayoría de las familias españolas. Por otro lado, la escala de precios en los últimos años ha hecho más imprescindible la necesidad de los consumidores de

buscar financiación externa con la que poder hacer frente a esta compra. Los bajos tipos de interés actuales y la variada oferta existente en el mercado tienden ha fomentar un endeudamiento que, en ocasiones, está por encima de nuestras posibilidades y nos liga de por vida. La falta de formación del consumidor para conocer el verdadero coste de un préstamo, saber comparar entre productos o conocer qué obligaciones son legales y cuáles no, puede ocasionar que contrate una hipoteca más cara, adquiera productos innecesarios o pueda encontrarse ante el riesgo del sobreendeudamiento ante subidas de tipos o situaciones de desempleo. Además, conocer las ventajas fiscales o subvenciones que existen puede lograr una importante ayuda que le permitirán ir más desahogado. Se trata de la inversión más importante de su vida y, por tanto, debe dedicarle el suficiente tiempo y atención para contratar tanto la compra como la financiación con todas las garantías. El asesoramiento por un

profesional independiente o por una asociación de consumidores especializada como es ADICAE puede suponerle un importante ahorro así como evitar más de un disgusto. No lo dude, pregunte.

|

CONSEJOS PARA SU HIPOTECA

En este folleto le introducimos a algunas cuestiones que tiene que tener presentes ante una hipoteca: los trucos y trampas que las entidades financieras emplearán con usted, qué hacer si le ofrecen un préstamo a plazo demasiado largo, cómo negociar, a qué hay que prestar atención, cuáles son sus derechos, índices de referencia, redondeos, comisiones, cláusulas abusivas, etc...

|

Antes de firmar la hipoteca

Lo que debe preguntar y exigir

▪ El sistema de amortización (es decir, la forma y periodicidad con la que se pagan las cuotas), si el interés es fijo o variable, y en este caso, cómo se calcula el interés de cada periodo, cada cuánto tiempo se revisa el tipo de interés y si hay redondeos.

▪ Cuál es el interés de demora si se retrasa en el pago de las cuotas.

▪ Qué comisiones tiene que pagar y su importe y, en concreto, si hay comisión de apertura, por modificación de condiciones o por subrogación.

▪ Si se pueden hacer pagos anticipados y con qué cuantía, así como si hay que pagar alguna comisión en caso de amortización anticipada total o parcial.

▪ En los préstamos que tengan un importe de hasta 150.000 euros, puede exigir al Banco o Caja de Ahorros que le entregue un folleto informativo con las condiciones esenciales de la operación.

▪ La Entidad de Crédito debe formular una oferta vinculante de contrato, cuyas condiciones obligarán a la entidad durante diez días hábiles.

▪ Tiene derecho a elegir notario y a examinar la escritura de préstamo en la notaría durante los tres días hábiles anteriores a la firma.

▪ La entidad no puede obligarle a domiciliar allí su nómina, ni a contratar con ellos un seguro del hogar entre otras cosas. Sepa que la legislación sólo le obliga a tener un seguro contra incendios y no necesariamente con esa misma entidad.

<subir

|

Antes de firmar la hipoteca

|

Comparar y negociar

Recuerde siempre que las condiciones de los préstamos bancarios SON NEGOCIABLES y nada le impide pedir ofertas en varios bancos y cajas para comparar y luego poder elegir y negociar lo que interesa de verdad.

Guarde cualquier folleto publicitario de la entidad financiera con las condiciones, pues tiene validez contractual.

No se deje engañar, el banco o caja tiene mucho interés en captarle a usted como cliente de hipoteca por ser un contrato largo y seguro. El truco es que primero le cobrarán la tasación y después le dirán las condiciones del crédito. No pague ningún dinero hasta que no le confirmen lo que le cobran. Presione para mejorar las condiciones que le ofrecen:

▪ Que el tipo de interés sea más bajo

▪ Eliminar o bajar comisiones de apertura y cancelación.

▪ No contratar productos si no le interesan (planes de pensiones, seguros, tarjetas…)

SOBRE TODO TENGA PRESENTE:

Que no le impongan ningún índice de referencia que no le convenga. Hoy por hoy el Euribor se ha demostrado el mejor para los usuarios.

Que no le líen con plazos mayores de 20 o 25 años. La cantidad final de intereses se dispara y su garantía hipotecaria abarca un espacio temporal demasiado largo que le podrían ejecutar ante posibles etapas difíciles.

|

Durante la firma

|

COMPROBACIONES Y GASTOS

Comprar una vivienda y firmar una hipoteca exige documentos y gestiones que conducen a un notario, registros de la propiedad, impuestos, etc... que se deben conocer para que todo salga perfectamente.

GASTOS DE UN PRESTAMO HIPOTECARIO

El préstamo hipotecario cubre habitualmente el 80% del valor de tasacion. El resto debe financiarse con el ahorro que es conveniente tener antes de decidir la compra de una vivienda a crédito. En algunas ocasiones, y según la solvencia del solicitante, se pueden financiar porcentajes mayores pero entonces los intereses son mayores y nos obligan a la contratación de diversos productos innecesarios.

▪ Tasación: que se debe abonar a la sociedad que se encargó de calcular el valor de la vivienda. Si ésta se ha realizado, habrá que abonarla independientemente de que luego se consiga o no el préstamo hipotecario.

▪ Registro: se paga en primer lugar por solicitar al Registro de la Propiedad información sobre la situación en que se encuentra la vivienda que deseamos adquirir y, posteriormente, para inscribir las escrituras de compra del inmueble y del préstamo hipotecario.

▪ Notario: es el agente que da fe pública de las dos escrituras (la de compra-venta y la del préstamo hipotecario). Pero no sólo es la persona que certifica la operación, tiene obligaciones con la persona que le paga, que en este caso es el comprador del inmueble. Así, debe advertirle e informarle de las cláusulas financieras del préstamo que por su complejidad e importancia tienen que quedar claras para el comprador, tales como, comisiones, TAE, índices de referencia,…

▪ Gestoría: se encarga, si usted lo acepta, de todos los trámites administrativos, de que se lleven a cabo y de su pago, previa provisión de fondos por parte del comprador.

▪ Gastos bancarios: sobre todos la comisión de apertura del préstamo.

▪ Seguros: el de incendios es obligatorio y como opcionales que debemos estudiar si nos interesan y con que compañias tenemos el seguro de vida, el multiriesgo hogar o la prima de seguro que cubre el pago de la deuda en caso de que la garantía hipotecaria no sea suficiente.

Escrituras notariales

Es importante comprobar que la escritura del préstamo hipotecario y la de la vivienda contengan todas las menciones que acordamos con el banco y el constructor o propietario. Es responsabilidad del notario el que los dos documentos coincidan pero podemos acudir a cotejar los documentos unos días antes en su despacho, ya que el acto de formalización de la escritura y de entrega de los documentos son simultáneos.

Tenga usted presente que los gastos adicionales de compra de vivienda e hipoteca pueden alcanzar hasta el 10% del precio de la vivienda,… ...¡¡¡ muchos miles de euros !!!

|

Después de la firma

|

Cambiar de préstamo

Tiene usted derecho a cambiar de préstamo hipotecario.

Revise siempre su préstamo y compare con distintas entidades, si encuentra alguna que le conviene puede suscribir un nuevo préstamo con otra entidad y cancelar el vigente.

LA SUBROGACIÓN

Consiste en el traslado de la deuda a una nueva entidad financiera que asume derechos y obligaciones respecto a la persona que ha solicitado el préstamo. Para que se produzca la subrogación debemos dejar constancia del cambio en la escritura, ante notario. Si se producen modificaciones no financieras como el plazo pendiente, la solicitud de más dinero, etc. habrá que realizar una nueva escritura. En caso contrario, no será obligatorio.

Actualmente la subrogación ha perdido importancia ya que los bancos se muestran partidarios de renegociar el contrato, igualando la oferta que le presente el particular de otro banco para evitar perderle como cliente. Si llevamos a cabo la subrogación hay que tener en cuenta los gastos:

▪ Comisión de cancelación, cobrada por dar por finalizado el préstamo. En las hipotecas a tipo variable esta comisión suele ser del 0'5% de lo que resta por pagar mientras que en las de tipo fijo la comisión puede llegar hasta el 4%.

▪ Comisión de apertura en nueva entidad, suele ser del 1%.

▪ Gastos diversos: notaría, gestoría y tasación, etc. Estos gastos hay que tenerlos en cuenta para saber si nos resulta rentable el cambio de hipoteca. No obstante, la subrogación suele ser más ventajosa si se realiza durante los primeros años del préstamo, ya que es entonces cuando se paga la mayor parte de los intereses.

Otra posibilidad de negociar las condiciones con el banco es a través de la NOVACIÓN concretándose en aspectos tales como:

TIPOS DE NOVACIONES

▪ Cambio de hipoteca fija a variable.

▪ Cambio del índice de referencia.

▪ Reducción del diferencial que se aplica al índice.

▪ Ampliación de la cantidad de dinero solicitada.

▪ Negociación para la reducción o desaparición de alguna de las comisiones.

▪ Periodicidad de las cuotas o plazos del vencimiento.

La cantidad que suelen cobrar por la novación las entidades financieras oscila entre un 0'5% y un 1% del capital pendiente.

<subir

|

| |

La vivienda permite desgravaciones en el IRPF

|

PARA LA DESGRAVACIÓN

Las desgravaciones fiscales en el IRPF pueden permitirnos acceder de forma más asequible a la vivienda habitual.

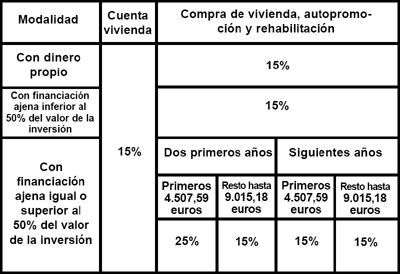

CUENTA AHORRO VIVIENDA

Podrá desgravar el 15 % de las cantidades depositadas durante el ejercicio en la cuenta ahorro-vivienda, con una aportación anual máxima deducible de 9.015'18 euros por contribuyente.

SE PUEDEN DESGRAVAR:

▪ Plano de obra en caso de autopromoción o ampliación.

▪ Permiso de obras en caso de autopromoción o ampliación.

▪ Gastos de escritura del préstamo hipotecario.

▪ Comisiones de apertura y estudio de la entidad bancaria.

▪ Importe total de las cuotas satisfechas durante el ejercicio para la amortización del préstamo hipotecario.

▪ Gastos de formalización de contratos.

Podemos desgravar las cantidades satisfechas para la adquisición, construcción,

ampliación o rehabilitación de la vivienda habitual, incluidos los gastos que hayan

corrido por cuenta del comprador y, en el caso de la financiación ajena, la amortización, los intereses y demás gastos derivados de la misma, con un máximo anual de 9.015 euros por contribuyente.

|

El porcentaje general para la desgravación es del 15% sobre las cantidades invertidas en la adquisición de la vivienda. En diversos supuestos, como la financiación de la adquisición de la vivienda por préstamos, el porcentaje se incrementa como vemos en el cuadro

›››››

|

Podemos aplicar tipos de 20% ó 25% cuando se solicita financiación por importe igual o superior al 50% del valor total de la inversión en vivienda, siempre que:

▪ La financiación se realice a través de una entidad de crédito (banco o caja, etc.) de una entidad aseguradora o mediante préstamos concedidos por la empresa a sus empleados.

▪ Que durante los tres primeros años del préstamo no se amorticen las cantidades que superen en su conjunto el 40% del importe del préstamo.

<subir |

LAS HIPOTECAS POR INTERNET:

MUCHO MÁS ECONÓMICAS

|

La extensión de internet ha llevado a la banca a una competencia muy fuerte para implantarse en el nuevo medio lanzando ofertas de todos sus productos, especialmente en el campo de las hipotecas. Mientras que los préstamos hipotecarios más bajos en la banca tradicional, de media, los encontramos a euribor + 0'55, con comisión de apertura al 0'75% y comisión de cancelación total del 1%, en la banca electrónica podemos encontrar ofertas sin ningún tipo de comisión y euribor + 0'36%. A modo de ejemplo, las diferencias en cuanto a las cuotas a pagar en una hipoteca de 25 años y de 150.000 euros de principal, podrían rebasar los 232 euros anuales (5.800 euros al cabo de los 25 años), diferencia que aumentaría conforme mayor fuese el importe del préstamo y los años de amortización. A esta cifra habríamos de sumarle la comisión de apertura (1.125 euros), un mayor impuesto de actos jurídicos documentados y una posible comisión de cancelación total (el 1% de lo que amorticemos anticipadamente). En total, más de 7.000 euros.

NO ES ORO TODO LO QUE RELUCE

Sin embargo, las ofertas anteriores son prácticamente preferenciales y la entidad bancaria estudiará la solvencia que usted tiene, el valor de la vivienda, su estabilidad y antigüedad profesional, los avalistas, etc. para negociar el tipo de interés final de su hipoteca. Y, posiblemente, se encuentre con que no le ofrecen estos tipos preferenciales. Además, tenga en cuenta que para comparar entre diferentes ofertas

hay que utilizar la TAE y que no debe fijarse únicamente en el tipo nominal ya que puede llamar la atención una hipoteca con un interés muy bajo publicitado pero luego, con las comisiones u otros gastos, ser más cara. Por otro lado, la mayoría de entidades financieras (tradicionales o electrónicas) le obligarán a contratar algunos de los siguientes productos: una tarjeta de crédito, un seguro de hogar, otro de vida, un plan de pensiones, etc. Según una comparativa de ADICAE, estos gastos pueden suponer 318 euros más al año lo que supone que, aunque no lo pague en la cuota mensual del

préstamo, realmente está pagando 26'5 euros más todos los meses por estar obligado a contratar estos productos lo que puede suponer para la hipoteca del ejemplo anterior (150.000 euros a 25 años) un 0'35% más en el tipo de interés, es decir, que en vez de salirle euribor + 0'36, realmente pagase como si tuviese un euribor + 0'70%. Por lo tanto, mire con detalle las condiciones que le obligan a firmar.

Finalmente, si contrata alguno de estos productos, lea detenidamente sus condiciones, coberturas y posibilidades de cancelación. Muchas veces nos llevamos desagradables sorpresas por no haberlo hecho en su momento. Sepa que también puede negociar las condiciones de estos productos.

UN APOYO PARA EL CONSUMIDOR:LA PLATAFORMA HIPOTECARIA

ADICAE, como asociación de consumidores especializada que día a día trata y conoce los problemas de los consumidores, ha creado una Plataforma Hipotecaria a nivel estatal para informar, concienciar y reivindicar los problemas que existen actualmente respecto a la vivienda y a su financiación. Entre sus objetivos está:

▪ El asesoramiento integral en la compra de vivienda, su financiación, ayudas existentes y desgravación fiscal.

▪ Revisión continua de la vida de su préstamo hipotecario así como de todos sus productos asociados.

▪ Exigencia de la supresión legal del redondeo al alza también en las hipotecas ya constituidas, por ser una cláusula abusiva claramente perjudicial para el consumidor

▪ Defensa de los compradores de vivienda que no deseen subrogarse en la hipoteca

del promotor de la vivienda, sin tener que asumir ningún tipo de gasto adicional.

▪ Orientación técnica para evitar el sobreendeudamiento así como a quienes se encuentren en la situación de tener impagadas varias cuotas de su hipoteca,

evitando el embargo al aplicar las novedades de la Nueva Ley de Enjuiciamiento Civil.

Para adherirse a esta plataforma, apoyando sus reivindicaciones y disfrutar de sus beneficios, y asesoramiento, pueden dirigirse a nuestras oficinas en Valladolid y las diferentes delegaciones en Castilla-León

|

|